会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2023/07/12 ライフプラン

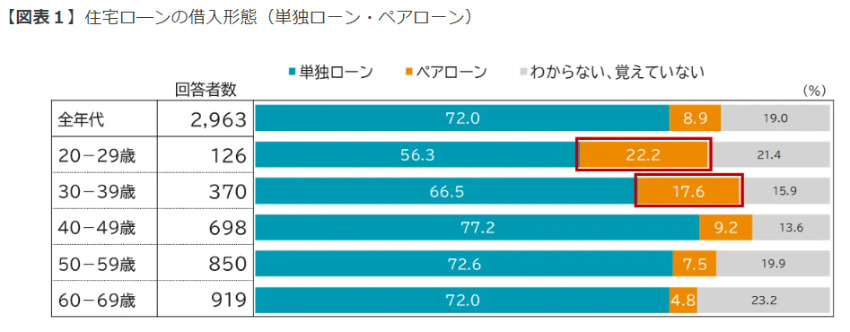

0代と30代では利用率が高く、およそ5人に1人がペアローンを利用している

ペアローンは、ひとつの物件に対して、一定の収入のある夫婦(または親子)がそれぞれ契約者となってローンを組む方法です。

例えば5000万円の物件を購入する際に、夫が3000万円、妻が2000万円でローンを組み、負担を分散するようなイメージです。

三井住友トラスト・資産のミライ研究所が20~69歳の1万1114人を対象に「住まいと資産形成に関する意識と実態調査」を実施しました。

出典:三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(以下同)

調査によると、全年代の8.9%がペアローンを利用していることがわかりました。

特に20代と30代では利用率が高く、およそ5人に1人がペアローンを利用しています。

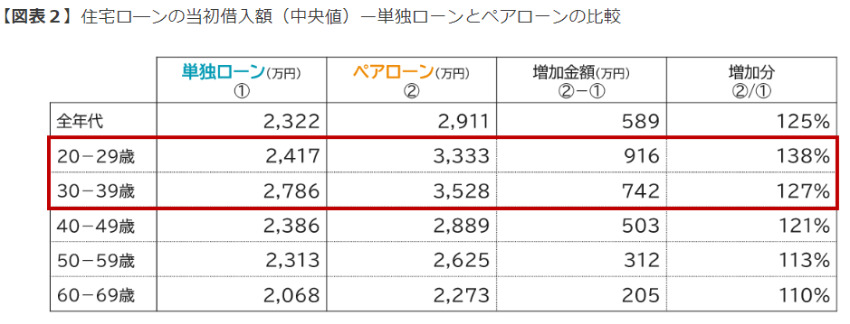

ペアローンの借入額は、契約者それぞれの収入に応じて決まります。

単独ローンに比べて借入額を増やせるのが大きなメリットです。

単独ローンとペアローンの借入額の差を見てみると、20代では971万円、30代では742万円、ペアローンの方が借入額が多いことがわかります。

また、ペアローンは契約者それぞれが住宅ローン控除を利用できます。

単独ローンよりも高い節税効果が見込める点もメリットのひとつです。

借入額や節税の点でメリットの多いペアローンですが、長い目で見ると注意点もあります。

持ち家の場合、離婚後は住宅ローンの支払いをしている方が住み続けることが多いですが、ペアローンの場合はどちらが住むのか判断が難しくなります。

物件を売却してローンを完済するか、ペアローンをどちらかに一本化する方法があります。

ただし、売却してもローンが返しきれないこともあるため注意が必要です。

夫婦どちらかが亡くなった場合もリスクがあります。

単独ローンでは、契約者が亡くなった場合、団体信用生命保険(団信)を使って残債を完済できます。(※契約時に団信に加入している場合)

しかし、ペアローンの場合、完済されるのは亡くなった人のローンのみです。

遺された人のローンは残ることになります。

住宅ローンは返済期間が長いため、長期的な計画性が重要です。

借入金を増額したい場合、夫婦の収入を合算してローン審査を受ける「収入合算」という方法もあるので、無理のない返済方法を検討しましょう。

また、FPに相談するのもおすすめです。

住宅購入だけで考えるのではなく、教育資金など将来かかるお金のことも含めて、最適なローンの組み方をアドバイスしてもらえます。

参考元:【20~30代の2割がペアローンを利用。ペアローンに潜むリスクは「離婚時」や「死別時」にある (moneyfix.jp)】

弊社のご案内している不動産投資とは?

まずはお気軽にお問い合わせください。

(お申込みの際は「資料請求」にチェックを入れお問い合わせください。資料はメールで送付いたします)

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

【そもそも解説】円安・円高の仕組み 高金利を求めて駆け巡るお金/朝日新聞デジタル

2023/02/24

READ MORE

ライフプラン

30代・40代の平均貯蓄額は283万円、40代ではコロナ禍前より162万円増加/MONEYzine

2022/03/01

READ MORE

ライフプラン

界的インフレで住宅ローン金利もジワリ上昇…不動産は今後どうなるのか/Infoseekニュース

2022/05/01

READ MORE

ライフプラン

1000万円超の預貯金は危険。有事に返ってこない可能性も。知っておきたい、預金保険制度/Money Fix

2023/10/04

READ MORE